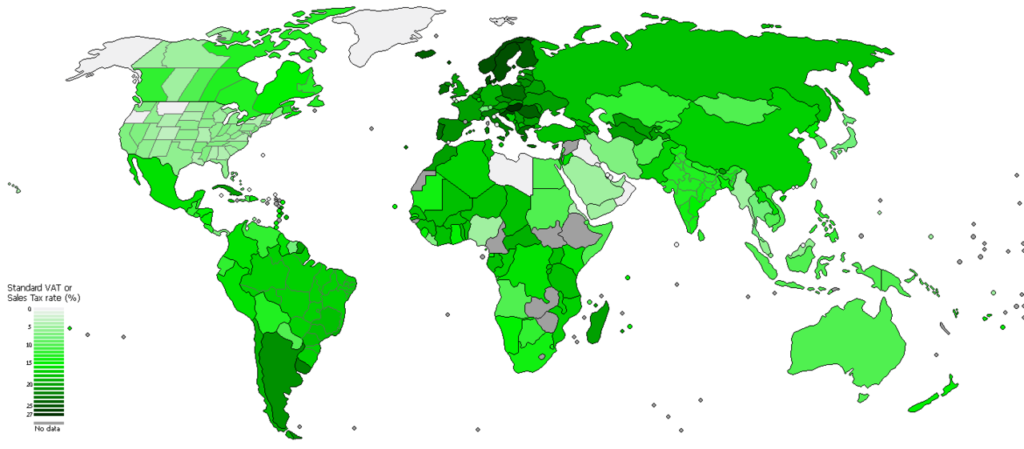

Historia del IVA

El Iva o Impuesto al Valor agregado, llamado también impuesto al Valor menorado y el valor añadido, es en realidad un impuesto que en esencia viene desde épocas antiguas de Egipto y Atenas. Aunque no hablamos del mismo impuesto en si, en esos tiempos ya existía un impuesto que recaía sobre las ventas y por ello podemos decir que este impuesto proviene desde los tiempos mas antiguos de la historia.

Sin embargo, no fue hasta después de la primera guerra mundial donde ya se comenzó a establecer en algunos países legislaciones complejas que hablaban de este impuesto tal como lo conocemos hoy en día y fue ya en las décadas del 60 y del 70 donde se comenzaron a implementar en otro países mas como una condicionante para otorgamiento de créditos, ya que garantizaban un política fiscal que incrementaría la recaudación de impuestos por medio de las operaciones mercantiles que se dan día a día.

Es de resaltar que fue la Unión Europea fue unas de las organizaciones que impulsaron el fomento de este tipo de impuestos a los demás países, convirtiéndolo en un impuesto casi mundial en nuestros días.

¿Para que sirve el IVA?

Es la forma mas practica en que el estado obtiene ingresos de las operaciones mercantiles que se dan a diario en las economías de un país. El Estado califica al empresariado como sujetos pasivos del IVA. Tener este calificativo significa que estas obligado a recaudar impuestos de IVA, para luego entregárselo al estado.

Pese a que uno lo recolecta y lo «paga» al estado, no significa que representa un gasto en al empresa, de hecho tampoco significa un ingreso. Simplemente lo recolectas y lo pasas al Estado.

En resumen el IVA sirve para subsidiar los gastos del Estado. Simple.

Características Generales del IVA

A nivel general podemos identificar estas dos características:

Es de Carácter Real: Recae a los bienes y servicios tranzados, con pocas excepciones según las normativas y leyes de cada país. Sin embargo la mayoría de operaciones comerciales están involucradas en su generación.

Es Indirecto. No toca el bolsillo del Contribuyente, es decir de quien lo recauda. Sin embargo si lleva un efecto en el bolsillo del consumidor final que paga el impuesto cuando compra y consume un producto o servicio.