ISR. Tabla de Cálculo del Impuesto

En Nuestro país, El Salvador el calculo del impuesto sobre la renta se basa básicamente en el Art. 37 de La Ley del Impuesto sobre la Renta, el cual nos habla de como las personas naturales, (tu y yo) así como de sucesiones (lo que queda del difunto) y fideicomisos domiciliados (esas herencias que le dejan a alguien bajo una administración) bajo la siguiente Tabla:

objetos retención definitiva del Impuesto sobre la Renta en los porcentajes Legales.

Calculo del Impuesto sobre la Renta.

La tablita anterior es muy fácil de usar, una vez hayas calculado tu RENTA IMPONIBLE, por ejemplo:

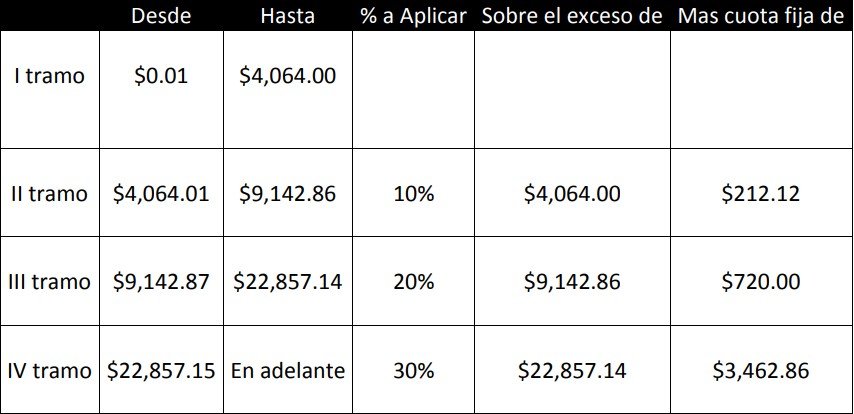

- Si tu renta neta o imponible en el año es de $4064.00 o menos, en tal caso no pagas impuesto.

- Si tu renta neta imponible es de $5,000.00 en el año procederás así:

Ubicas tu Renta imponible en el tramo Correspondiente, para este caso seria el tramo II. Una vez hecho esto, estableces la diferencia de 5,000 menos 4,064.00 lo que resulta un valor de $ 936.00

A estos $ 936.00 le sacas el 10% que son $ 9.36 y le sumas la cuota fija de tu tramo, en nuestro caso los 212.12 que estan en la ultima columna.

$ 9.36 mas $ 212.12 nos da como resultado el impuesto sobre la renta del ejercicio, en nuestro caso: $ 221.48

En nuestro articulo anterior «El impuesto sobre La Renta. Cosas a Saber» definimos los conceptos RENTA OBTENIDA Y RENTAS NO GRAVADAS, sin embargo en esta ocasion definiremos el concepto de Renta que usamos para el calculo de este impuesto.

Renta Neta O Imponible

El Art. 28 de La ley de impuesto sobre la renta nos define este concepto asi:

RENTA OBTENIDA

(-) COSTOS Y GASTOS NECESARIOS PARA HACER ESA «RENTA OBTENIDA»

(=) RENTA NETA O IMPONIBLE.

Sin embargo, como podemos ver; entre mas altos sean nuestros costos y gastos, menos impuesto se calculará con una renta imponible mas pequeña, por lo que la ley nos pone barreras para evitar que nos «emocionemos» metiendo costos y gastos no deducibles como deducibles.

Primeramente nos dice que estos Costos y Gastos deberán cumplir con ciertos requisitos que luego en el Art. 29 nos dá una idea general de los deducibles y no deducibles (Art. 29-A)

Ley de Impuesto sobre la renta.

Si lo que buscas en profundizar en el tema, acá también te dejamos el enlace a la Ley de impuesto sobre la renta <—– Clic Aca!

Datos adicionales para el Calculo del ISR.

- Personas Naturales: Estas pueden diferenciarse entre Personas naturales Asalariadas y Personas naturales con rentas Diversas. Para el primer caso el Art. 38 de La Ley de Impuesto Sobre la Renta nos menciona que si una persona «domiciliada» posee rentas únicamente por salarios y sueldos y que hayan sido sujetos a una retención, no estarán obligadas a presentar la declaración, siempre y cuando dichos ingresos no superen los $60,000.00. Para estos últimos usaran la tabla anterior para el calculo del impuesto.

- Si no les hubieran hecho retención, o se las hubieran hecho y el calculo del impuesto no corresponde al retenido, tendrán que hacer su declaración correspondiente al pago o la solicitud de devolución.

- Los Asalariados que no tengan derecho a la deducción automática de servicios hospitalarios, medicinas, colegiaturas; podrán declarar, para tener la oportunidad de la famosa «devolución»